报告派研读:2025~2026年汽车行业深度报告

海威达人

海威达人2025年中国汽车市场实现平稳增长,产销量分别达到3453.1万辆和3440万辆,同比增幅分别为10.4%和9.4%,增速较2024年明显回升。

其中新能源汽车表现尤为亮眼,全年销量达1649万辆,同比增长28.2%,渗透率提升至47.9%,较上年提高7个百分点,标志着新能源车对燃油车的替代进程加速。

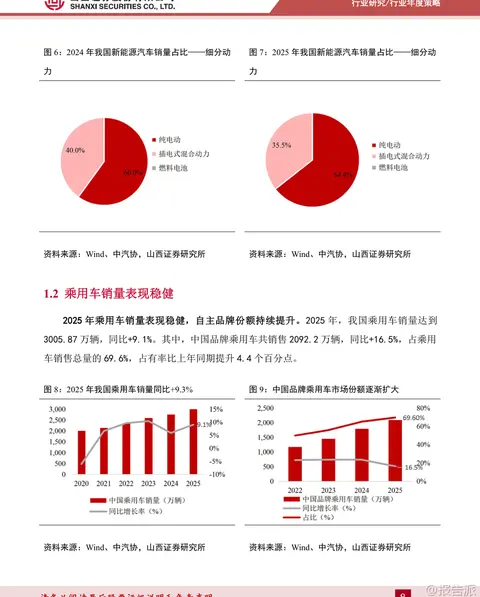

乘用车市场稳健复苏,销量达3005.87万辆,同比增长9.1%,中国品牌市场份额持续扩大,占比达69.6%,同比提升4.4个百分点,显示出自主品牌在产品力、智能化与性价比方面的综合优势正在转化为市场主导地位。

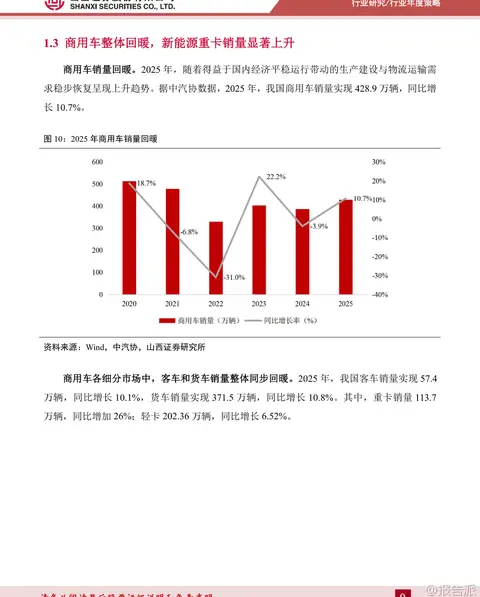

商用车整体回暖,全年销量428.9万辆,同比增长10.7%,尤其是新能源重卡市场爆发式增长,全年销量达23.11万辆,同比飙升182%,政策引导、经济性提升与基础设施完善共同推动电动化在重卡领域快速渗透。

展望2026年,中国汽车市场预计总销量达3475万辆,同比增长1%。

其中乘用车销量预计微增0.5%至3025万辆,商用车销量预计增长4.7%至450万辆。

新能源汽车仍是核心增长引擎,预计销量将达1900万辆,同比增长15.2%,渗透率有望突破60%。

尽管年初受新能源汽车购置税、以旧换新等政策调整影响,市场需求短期承压,但行业长期向好的基本面未变。

国内市场方面,内需政策将持续发力,尤其在北京、上海等限购城市及三四线以下区域仍有消费释放空间。

海外市场方面,中国汽车出口预计达740万辆,同比增长4.3%,出海模式正从单纯的产品出口向属地化生产与运营转型,全球市场份额稳步提升。

在“反内卷”政策导向下,汽车行业正加速迈向以科技创新为核心的高质量发展阶段。

智能化与轻量化成为两大关键增量方向。

智能驾驶方面,已从选配变为车企“必答题”。

2024年全球智能汽车销量达6620万辆,五年复合增长率10.5%;中国智能汽车销量从2020年的800万台跃升至2024年的2040万台,年均复合增长率高达26.37%。

L3及以上高阶智驾渗透率将显著提升,比亚迪、吉利等主流车企纷纷推出自研智驾方案,并计划将智驾功能下探至10万元以下车型,推动低阶智驾普及与高阶智驾落地齐头并进。

国产芯片崛起成为重要支撑,地平线、黑芝麻智能等企业在智驾计算平台领域快速追赶,市场份额持续扩大。

线控底盘作为高阶智驾的关键执行层,迎来发展拐点。

线控制动技术率先实现国产替代,EHB方案已成为主流,OneBox集成度更高,2024年新能源车渗透率已达90%。

AEB即将纳入强制标准,2028年起所有新生产轻型汽车必须配备,进一步驱动线控制动需求。

线控转向(SBW)也取得突破,新国标取消机械连接强制要求,为量产铺平道路,多家车企规划2026-2027年集中搭载,未来渗透率目标2030年达30%。

轻量化材料中,镁合金迎来历史性发展机遇。

其密度仅为铝合金的2/3,减重效果显著,且当前性价比凸显。

2025年12月镁铝价格比降至0.79,低于1.3的成本优势阈值。

此前制约规模化应用的供给能力不足、成本高、技术不成熟等问题正被逐一破解。

中国掌握全球超70%的镁资源储量和90%以上的原镁产能,产业基础雄厚。

中国有色金属工业协会明确提出2030年“产量300万吨、消费200万吨”的战略目标,推动产业从“出口依赖”向“内需锚定”、从“资源主导”向“技术与市场双驱动”转型。

单车用镁量有望成倍增长,2025年平均为15~25kg,2026年主流车企规划提升至25~45kg,2030年目标达45~75kg。

除汽车外,电动自行车、3C电子、轨道交通、航空航天、机器人及低空飞行器(eVTOL)等七大领域也将形成对镁合金的规模化需求。

加工设备端同步受益,大吨位半固态成型技术突破,如伊之密6600T镁合金注射成型机交付,为大型复杂部件量产提供保障。

投资建议上,智能驾驶领域建议关注芯片环节的地平线机器人-W、黑芝麻智能;Tier1供应商德赛西威、经纬恒润-W等;线控底盘零部件企业万安科技、亚太股份、浙江世宝、保隆科技等;以及测试服务类的中国汽研、中汽股份。

镁合金领域建议关注全产业链布局的宝武镁业;零部件加工环节的星源卓镁、宜安科技;设备厂商伊之密、力劲科技等。

主要风险包括宏观经济下行、地缘政治与贸易保护、下游需求不及预期、成本上升及技术进展缓慢等。

总体来看,2026年中国汽车行业虽短期承压,但智能化与轻量化的长期趋势明确,结构性机会突出,把握科技驱动下的确定性增长是投资主旋律。

本文由【报告派】研读,输出观点仅作为行业分析!

原文标题:2026-03-02-山西证券-山西证券-汽车行业2026年度策略:短期承压不改长期趋势;趋势为王抓住确定性

发布时间:2026年

出品方:山西证券

以上截图为原文节选内容,输出观点仅作为行业分析,不构成任何投资意见!

精品报告来源:报告派